Perbedaan kredit multiguna konvensional dan syariah – Setiap lembaga keuangan maupun bank memiliki produk kredit dengan basis konvensional dan juga syariah. Saat ini KMG merupakan bentuk produk dari perbankan maupun lembaga keuangan yang banyak diminati. Memang hal wajar jika berbagai macam jenis kredit diminati oleh masyarakat, selain kebutuhan hidup dan bisnis yang meningkat juga dikarenakan pertumbuhan ekonomi di Indonesia yang semakin berkembang. Akhirnya masyarakatlah yang secara langsung merasakan pertumbuhan ekonomi tersebut.

Semakin meningkatnya kebutuhan tersebut membuat KMG di tengah-tengah masyarakat semakin populer. Tidak mengherankan jika berbagai lembaga keuangan, perbankan maupun non bank menawarkan kredit ini. Ada dua jenis KMG yang ditawarkan yaitu basis konvensional maupun syariah. Agar tidak salah pilih, simak beberapa perbedaan kredit multiguna konvensional dan syariah berikut ini:

Halal dan Non Halal

Kredit Multiguna Konvensional vs Syariah

Perbedaan kredit multiguna konvensional dan syariah yang pertama terletak pada halal dan non halalnya. Tentu saja bagi yang menganggap halal dan non halal merupakan sesuatu yang penting sebaiknya menggunakan kredit multiguna syariah. Tapi tidak cukup sampai disitu saja sebab Anda harus benar-benar paham dengan produk kredit multiguna yang akan Anda ambil. Jangan sampai Anda hanya memahami dari batas halal dan tidak halalnya saja. Kredit multiguna konvensional maupun yang syariah sama-sama mencari keuntungan sebab keuntungan tersebut nantinya digunakan sebagai biaya operasional. Jangan sampai karena ketidak tahuan, Anda Justru terjebak pada produk KMG setengah syariah dan setengah konvensional sehingga bisa membuat Anda kecewa nantinya.

Perbedaan Akad

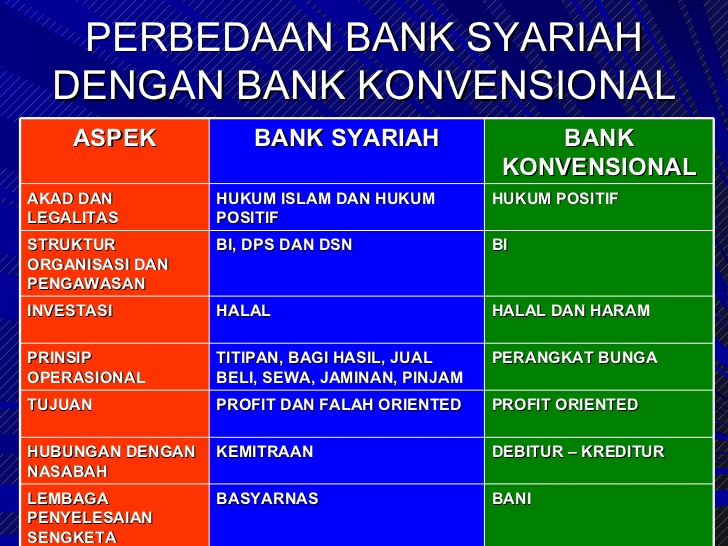

Perbedaan kredit multiguna konvensional dan syariah cukup signifikan terutama dalam hal akad pinjaman. Dalam KMG basis konvensional jika Anda menyetujui akadnya itu tandanya Anda telah setuju untuk mengembalikan uang pinjaman yang dikreditkan oleh bank disertai dengan bunga yang sudah ditentukan di awal kredit. Sedangkan pada KMG dengan basis syariah dalam akad tidak disertai dengan bunga karena bunga dianggap sebagai riba non halal yang harus dijauhi. Riba ini bertentangan dengan syariat agama Islam. Perbankan syariah ini selain menggunakan akad pinjaman yang bisa digunakan dalam KMG syariah seperti akad jual beli syariah yang disebut dengan murabahah. Selain itu ada juga akad untuk sewa menyewa karena disitu nantinya akan ada perubahan status kepemilikan. Akad sewa menyewa tersebut disebut dengan ijarah wa iqtina. Yang terakhir adalah akad capital sharing yang disebut dengan musyarakah mutnaqishah.

akad Konvensional vs Syariah

Dalam KMG Syariah ketiga akad tersebut sangat penting di dalam pemberian kredit. Sebab jika tidak mengucapkan akad tersebut transaksi tidak akan sah di mata islam. Sebagai contohnya adalah nasabah ingin membeli barang tertentu dan dia membutuhkan pinjaman kredit dari bank untuk bisa membeli barang tersebut. Sebagai pihak yang memiliki uang maka pihak bank bisa memberikan pinjaman dengan batas tertentu. Berikut ini adalah contoh rill dari ketiga akad tersebut:

Akad Murabahah

Nasabah menyampaikan kepada pihak bank jika dirinya ingin membeli mobil dengan harga 130 juta, kemudian bank mengabulkan permintaan kredit nasabah tersebut namun dia menjual kepada nasabah dengan harga 135 juta. Untuk jangka waktu pencicilan telah disepakati bersama antara nasabah dengan pihak bank tersebut. Akad inilah yang dinamakan dengan akad murabahah. Akad ini memiliki proses berupa jual beli namun caranya adalah mencicil. Hal ini sama-sama menguntungkan karena bank akan mendapatkan keuntungan sedangkan nasabah akan mendapatkan barang yang diinginkannya.

Akad Ijarah Wa Iqtina

Akad ini disebut sebagai akad sewa dan menyewa. Contoh rill akad ini adalah bank akan membelikan barang yang diinginkan oleh nasabah. Dalam jangka waktu tertentu pihak nasabah sama saja menyewa barang tersebut kemudian nasabah bisa membeli barang tersebut ketika masa sewanya telah berakhir dan semua biaya sewa tersebut sudah dibayarkan oleh nasabah.

Mutanaqishah

Akad ini berbeda dengan kedua akad sebelumnya. Pihak bank dan nasabah akan menaruh modal dengan bentuk kerja sama. Misalnya saja adalah pihak bank akan membayar pembelian mobil seharga 60%, sedangkan nasabah akan membiayai sisanya sebesar 40%. Karena meminjam dana di bank sebesar 60% maka pihak nasabah tersebut harus mengangsurnya kepada pihak bank sebesar 60% sampai jumlah pinjamannya lunas, barulah nasabah akan memiliki benda tersebut sepenuhnya.

Risiko

resiko konvensional vs syariah

Perbedaan kredit multiguna konvensional dan syariah berbeda dari segi risiko. Ketika menggunakan KMG dengan basis konvensional maka apapun nanti usaha yang nasabah lakukan baik hasilnya untung maupun rugi nasabah harus tetap membayar semua pinjaman pokoknya kepada bank berbasis konvensional tersebut termasuk dengan bunga pinjamannya sesuai dengan yang sudah ditetapkan dalam aka pinjaman. Jika nasabah menggunakan KMG dengan basis Syariah maka ketika usaha yang dijalaninya mengalami kerugian, nasabah akan diberikan keringanan berupa bank akan membayar tagihan porsi modal jika akadnya adalah capital sharing sehingga pihak bank yang akan menanggung kerugian lainnya.

Rincian Penggunaan Dana

Selain dilihat kehalalannya dari riba, KMG tersebut juga harus dilihat dari segi pelaksanannya. KMG syariah akan memberikan penjelasan secara rinci tujuan dana yang diberikan dalam bentuk usaha yang dilakukan. Sehingga nasabah akan melihat rincian secara jelas dana tersebut. Usaha KMG tersebut harus sesuai dengan basis syariah dan tidak akan ada penyimpangan atau pelanggaran dalam pelaksanaannya. Berbeda dengan KMG konvensional dimana nasabah tidak akan dijelaskan secara rinci usaha apa saja yang dilakukan oleh bank apakah sesuai dengan syariah atau tidak. Sehingga nasabah akan bingung kemana uang yang disetorkannya selama ini. Hal inilah yang menjadi perbedaan kredit multiguna konvensional dan syariah. Tentu saja penggunaannya KMG dengan basis syariah lebih terperinci karena nasabah akan tahu aliran dananya dengan jelas.

Produk yang Ditawarkan

Sesuai dengan namanya produk kredit multiguna tersebut bisa digunakan untuk berbagai macam hal seperti untuk keperluan konsumtif maupun bisa digunakan sebagai tambahan modal. Justru kebutuhan konsumtif inilah yang lebih besar. Produk yang dimiliki oleh KMG Syariah lebih beragam dan fleksibel terutama yang menyangkut dengan kebutuhan seperti ibadah. Kebutuhan ibadah ini termasuk dalam kebutuhan konsumtif dan biasanya pihak bank dengan basis konvensional karena alasan tidak adanya syarat syariah di dalamnya. Sehingga bagi nasabah yang membutuhkan pinjaman haji dan umrah bisa meminjamnya melalui KMG di bank dengan basis syariah.

produk konvensional vs syariah

Apapun keputusan Anda nantinya ketika ingin mengajukan Kredit Multiguna ke bank dengan basis konvensional maupun dengan yang berbasis syariah sebaiknya memperhatikan dengan jelas keuntungan dan kerugiannya. Perhatikan pula produk yang ditawarkan oleh bank tersebut apakah benar-benar berbasis syariah atau masih ada unsur konvensional di dalamnya. Sebelum mengambil kredit ada baiknya jika Anda menanyakan dengan jelas syarat dan kebijakan yang diberlakukan oleh bank tersebut. Sesuaikan pula dengan kebutuhan Anda jangan melampaui batas sebab nantinya akan terasa berat ketika mencicilnya. Semoga setelah mengetahui perbedaan kredit multiguna konvensional dan syariah yang telah dijelaskan diatas, Anda bisa memutuskan mana yang baik dan sesuai dengan kebutuhan Anda.

Tags: apa saja Perbedaan kredit multiguna konvensional dan syariah Perbedaan kredit multiguna konvensional dan syariah Perbedaan kredit multiguna konvensional dan syariah paling banyak Perbedaan kredit multiguna konvensional dan syariah paling tepat